در سالهای اخیر، نام مالیات بر ارزش افزوده (VAT) بیش از هر زمان دیگری به گوش مردم و فعالان اقتصادی خورده است. از قبض خرید روزانه در فروشگاه گرفته تا گزارشهای مالیاتی کسبوکارهای بزرگ، همگی با این نوع از مالیات درگیرند. اما سؤال اساسی اینجاست: مالیات بر ارزش افزوده دقیقاً چیست؟ چرا وضع شده ؟چطور محاسبه میشود و چه آثاری بر اقتصاد و زندگی ما دارد؟

تعریف مالیات بر ارزش افزوده

مالیات بر ارزش افزوده یک نوع مالیات غیرمستقیم است که مصرفکننده، آن را با بهای خرید کالا و یا خدمات پرداخت میکند. در گام بعدی فروشنده این مالیات دریافتی را باید به خزانه دولت واریز نماید. این مالیات بهاصطلاح vat نامیده میشود. این مالیات طی چند سال اخیر توسط دولت تعیین شده است و از فعالان در حوزه کسبوکار از مرحله تولید تا توزیع اخذ میگردد. مالیات بر ارزش افزوده به سه دسته تقسیم میشود:

- مصرفی

- درآمدی

- تولیدی

شاید تصور کنید که این مالیات فقط از مصرفکننده دریافت میشود اما اینگونه نیست. تولیدکننده هم باید آن را پرداخت کند و هر کالا و یا خدمتی که در مقابل دریافت پول ارائه گردد مشمول مالیات بر ارزش افزوده است. این مالیات باید هر ۹۰ روز یکبار (البته با مهلت ۱۵ روزه) پرداخت شود.

نکته : طبق ماده 4 قانون دائمی ارزش افزوده، مودی حداکثر تا یک ماه پس از انقضای دوره مالیاتی میتواند ارزش افزوده را به سازمان پرداخت نماید. اما طبق ماده 13 قانون دائم ارزش افزوده تا زمان راهاندازی سامانه مودیان ترتیبات ثبتنام، نحوه ارائه اظهارنامههای مالیاتی و رسیدگی به آنها حسب مقررات قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷/۲/۱۷ و اصلاحات بعدی آن است. در سایر موارد، مفاد این قانون جاری است.

انواع مالیات ارزش افزوده

مالیات ارزش افزوده به سه دسته تولیدی، درآمدی و مصرفی تقسیم میشود.

- مالیات بر ارزش افزوده تولیدی

این نوع ارزش افزوده هم به کالای مصرفی تولید شده و هم به کالای سرمایهای که واحد تولیدی خریداری میکند، تعلق میگیرد.

- مالیات ارزش افزوده مصرفی

این نوع مالیات بر مبنای کالاها و خدمات مصرفی است. در واقع به دلیل سرمايه گذاری و استهلاک از شمول پايه مالياتي خارج شده است و بار مالياتی از توليد به مصرف انتقال يافته است.

- مالیات بر ارزش افزوده درآمدی

در واقع همان مالیات بر فروش تولید خالص کالاهاست که پس از کسر هزینه استهلاک به سرمایهگذاری خالص، ارزش افزوده از نوع درآمد به آن تعلق میگیرد.

معافیتهای مالیات بر ارزش افزوده

طبق قانون برخی از کالاها و خدمات از پرداخت ارزش افزوده معاف هستند. بر این اساس اگر کالا یا خدمات شما در این دسته بندی قرار میگیرد، نگران ارزش افزوده نباشید:

- کالاها و محصولات کشاورزی فراوری نشده

- آب مصارف کشاورزی

- دام و طیور زنده و خوراک آن

- صنایع دستی تولید داخل

- فرش دستباف و مواد اولیه اصلی

- دارو و واکسنهای انسانی و دامی

- شیر، پنیر، ماست، تخم پرندگان، آرد و نان، حبوبات، برنج، سویا، روغن، سویا، شیرخشک و انواع گوشتها

- کالاهای فرهنگی مثل کتاب، دفتر تحریر و…

- کالاهای وارد شده توسط مسافران (رعایت سقف تعیین شده)

- خدمات درمانی، تشخیصی، پیشگیری، حمایتی و توانبخشی

- خدمات بانکی

- خدمات صندوق قرضالحسنه با مجوز بانک مرکزی

- خدمات چاپ و انتشار کتاب به صورت کاغذی و الکترونیکی

- خدمات بیمهای

- خدمات بازار سرمایه (بورس و)

- خدمات آموزش و پژوهش با مجوز مراجع ذیصلاح

- خدمات حمل و نقل درون شهری و برون شهری

روش محاسبه مالیات بر ارزش افزوده

فرمول مالیات بر ارزش افزوده

هزینه تولید کالا یا خدمات – قیمت خرید محصول = ارزش افزوده

حالا فرض کنید آقای خراسانی کارخانه تولید بیسکویت دارد. این محصول در کارخانه با احتساب هزینه مواد اولیه، دستمزد کارگران و… 1000 تومان تولید میشود. آقای خراسانی قصد دارد این محصول را با قیمت 3000 تومان به فروش برساند. فروشنده این بیسکوییت را از آقای خراسانی با احتساب 10٪ ارزش افزوده، 3300 تومان میخرد.

حالا فروشنده باید روی مبلغ خرید بیسکویت سود بکشد و آن را به مشتری یا مصرف کننده بفروشد. فرض کنید قیمت فروش بیسکویت 3700 تومان باشد. مصرف کننده باید 10٪ ارزش افزوده کالا را روی قیمت اضافه کند و در نهایت 3970 تومان پرداخت کند.

در این صورت آقای خراسانی 300 تومان ارزش افزوده دریافت کرده است. فروشنده هم 370 تومان ارزش افزوده از مشتری دریافت کرده است. آقای خراسانی باید مبلغ 300 هزار تومان ارزش افزوده کالا را به اداره مالیات پرداخت کند.

اما فروشنده باید مبلغ ارزش افزوده پرداختی خودش به کارخانه را از ارزش افزوده دریافتی مشتری کسر کند؛ سپس ما به تفاوت قیمت را به اداره مالیات پرداخت کند.

370 – 300 = 70

در این صورت فروشنده هم 70 تومان به عنوان ارزش افزوده پرداخت میکند. با توجه به این فرمول، هر چقدر مراحل تولید یا دست به دست شدن کالاها بیشتر باشد، ارزش افزوده مصرف کننده هم بیشتر میشود.

تفاوت مالیات بر ارزش افزوده با سایر مالیاتها

یکی از تفاوتهای مهم VAT با مالیاتهای سنتی مثل مالیات بر درآمد این است که:

- در VAT یا همان مالیات بر ارز افزوده ، همه افراد در زنجیره تولید و توزیع مالیات میپردازند.

- اما در عمل، فقط کسی که کالا یا خدمت را مصرف میکند، این هزینه را از جیب میدهد.

همین نکته باعث شده برخی کارشناسان، مالیات بر ارزش افزوده را «مالیات عادلانه» بدانند و برخی دیگر آن را «مالیات غیرمنصفانه» خطاب کنند. چرا که مصرفکنندگان کمدرآمد هم باید این مالیات را پرداخت کنند، درست مثل افراد پردرآمد.

چه کسانی مشمول این قانون هستند؟

تولیدکنندگان:

- افراد و شرکت هایی که مواد اولیه را تبدیل به محصولات نهایی میکنند.

توزیعکنندگان و عرضهکنندگان:

- از دیگر افرادی که باید اظهارنامه های ارزش افزوده را تکمیل کنند، عرضه کنندگان هستند. افراد و شرکتهایی که محصولات را از تولیدکنندگان تامین کرده و آنها را به مراکز فروش یا خدمات ارائه میدهند.

خدماتدهندگان:

- افراد و شرکتهای ارائهدهنده خدمات مختلف که ممکن است در بخشهایی مانند حمل و نقل، تعمیر و نگهداری، مشاوره، و سایر خدمات مشغول به فعالیت باشند.

فروشندگان و خدماتگیرندگان نهایی:

- فروشندگان نیز از دیگر افراد مشمول ارسال اظهارنامه ارزش افزوده هستند. افراد و شرکتهایی که محصولات یا خدمات را از مراکز عرضه و توزیع خریداری کرده و به عنوان مصرف کننده نهایی استفاده میکنند.

در هر مرحله از این زنجیره، مالیات ارزش افزوده به کالاها یا خدمات اضافه میشود. افراد یا شرکتهای مربوطه موظف به پرداخت این مالیات هستند. به این ترتیب، این سیستم مالیاتی به صورت تدریجی تا مصرفکننده نهایی انتقال مییابد.

پس کلیه اشخاص حقیقی و حقوقی که کالا یا خدمات مشمول مالیات بر ارزش افزوده عرضه می کنند ، مشمول این قانون هستند و باید:

- در سامانه مودیان مالیاتی ثبتنام کنند

- صورتحساب الکترونیکی (فاکتور رسمی) صادر کنند

- بهموقع اظهارنامه بدهند

- و مالیات را پرداخت نمایند

در حال حاضر، برای برخی کسبوکارهای کوچک و مشاغل خرد معافیتهایی در نظر گرفته شده، اما شرکتها و اصناف متوسط و بزرگ اکثراً موظف به اجرای این قانون هستند.

حتما بخوانید: جرایم مالیاتی سامانه مودیان و پایانه های فروشگاهی

مهلت ارسال اظهارنامه ارزش افزوده

مطابق قانون، زمان ارسال اظهارنامه ارزش افزوده ، به صورت فصلی و ۳ ماه یکبار است. کسبوکارهای مشمول مالیات ارزش افزوده، وظیفه دارند تا یک ماه پس از پایان هر فصل به آدرس my.tax.gov.ir مراجعه کرده و اظهارنامه ارزش افزوده خود را ارسال کنند. در صورتی که اظهارنامه در مدت زمان قانونی ارسال نشود، جریمه دیرکرد در پرداخت به مبلغ مالیات اضافه خواهد شد، پس بهتر است حتما اظهارنامه مالیات بر ارزش افزوده خود را در مهلت قانونی ارسال نمایید.

مهلت ارسال اظهارنامه ارزش افزوده بهار ۱۴۰۴

برای بهار ۱۴۰۴ یعنی سه ماهه فروردین، اردیبهشت و خرداد، مودیان تا ۲۸ مردادماه ۱۴۰۴ فرصت دارند که اظهارنامه ارزش افزوده را به سازمان امور مالیاتی ارائه کنند. پس از اتمام زمان تعیین شده توسط سازمان مالیاتی، مودیان مشمول جرایم قانونی میشوند.

مهلت ارسال اظهارنامه ارزش افزوده تابستان ۱۴۰۴

برای ارسال ارزش افزوده تابستان (تیر، مرداد، شهریور) ۱۴۰۴، مودیان تا پایان مهرماه فرصت ارسال دارند و پس از پایان این زمان، مودیان مشمول جریمههای تعیین شده در قانون مالیاتی میشوند.

مهلت ارسال اظهارنامه ارزش افزوده پاییز ۱۴۰۴

مهلت ارسال ارزش افزوده پاییز ۱۴۰۴ یعنی ماههای مهر، آبان و آذرماه تا پایان دی ماه است و در صورتی که در ارسال اظهارنامه تأخیر وجود داشته باشد، جریمه آن به مبلغ مالیات اضافه میشود.

مهلت ارسال اظهارنامه ارزش افزوده زمستان ۱۴۰۴

مودیان برای ارسال ارزش افزوده زمستان (دی، بهمن، اسفند) تا پایان فروردین ماه سال آینده فرصت دارند که اظهارنامههای خود را تکمیل و ارسال کنند. تأخیر در ارائه اظهارنامه برای مودیان جریمه به همراه دارد که به مبلغ مالیات آنها اضافه میشود.

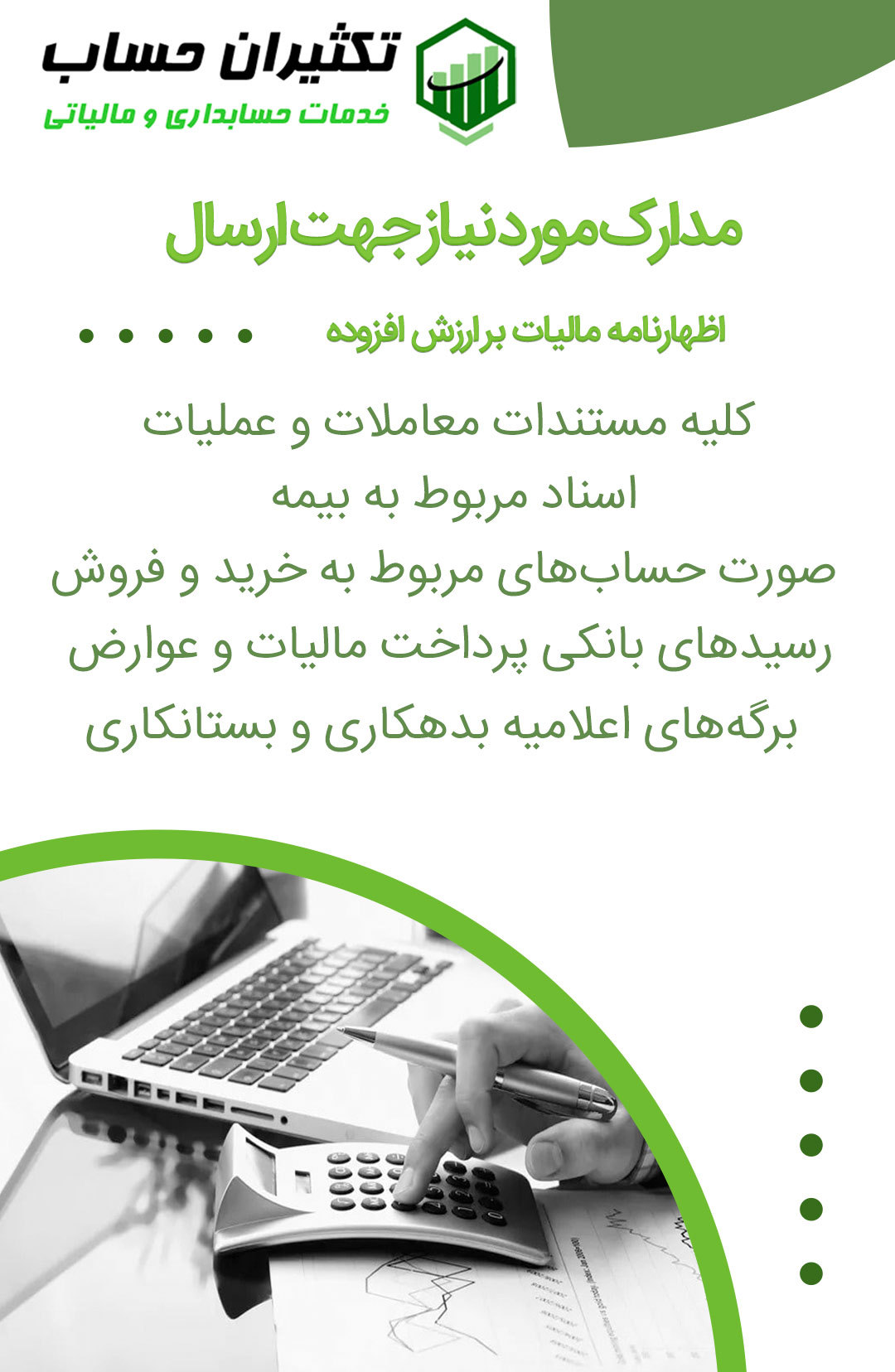

مدارک مورد نیاز جهت ارسال اظهارنامه مالیات بر ارزش افزوده

پرسش های متداول

سامانه مالیات بر ارزش افزوده چیست؟

آیا گواهی مالیات بر ارزش افزوده از اعتبار برخوردار است؟

نحوه بازپس گیری پرداخت مالیات بیش از سقف معین شده

ماده 26 قانون مالیات بر ارزش افزوده چیست؟

مالیات بر ارزش افزوده چیست؟

یا شرکتها باید عوارض و مالیات را به صورت تفکیک شده محاسبه کنند؟

چرا نرخ مالیات بر ارزش افزوده برای برخی کالاها بیشتر است؟